JAバンク概要

「JAバンク」について

JAバンクは全国に民間最大級の店舗網を展開しているJAバンク会員(JA・信連・農林中金)で構成するグループの名称です。JAバンクはグループ全体のネットワークと総合力で、地域の皆さまに、より身近で、より便利なメインバンクとなることを目指しています。

「JAバンクシステム」について

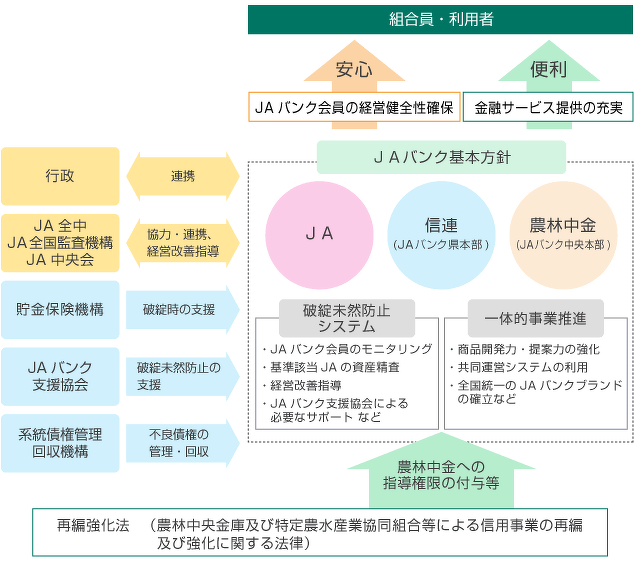

ペイオフ解禁や金融大競争時代に対応し、より便利で安心なJAバンクになるため、全国のJA・信連・農林中金の総合力を結集しJAバンク法に基づいた実質的に「ひとつの金融機関」として活動していく新たな取組みが「JAバンクシステム」です。具体的には、「破綻未然防止システムを構築しペイオフ時代に対応する信頼性の確保」を行なうとともに「一体的事業推進による高度な総合金融サービスのご提供」に取り組んでいます。

「ひとつの金融機関」とは

JAバンクは、JAバンク会員(JA、都道府県段階の信連、全国段階の農林中金)で構成されているグループの名称です。JAバンクはグループ全体のネットワークと総合力で、組合員・利用者の皆さまに「便利で安心な」サービスを提供します。

「ペイオフ制度」について

ペイオフとは、もしも金融機関が破たんした場合、公的制度である貯金保険機構が貯金者保護として定期貯金・定期積金などの貯金等に対して、1貯金者あたり元本1,000万円とその利息を限度として貯金等を払い戻すことをいいます。平成17年4月以降は、保険の対象となる貯金等のうち「決済用貯金」(「無利息、要求払い、決済サービスを提供できること」という3条件を満たす貯金)に該当するものは全額保護となり、それ以外の貯金等については1JAごとに貯金者1人当たり元本1,000万円までとその利息等が保護されます。

貯金保険制度で保護される貯金等の限度額

| 平成17年4月〜 | |||

| 対

象

貯

金

等 |

当座貯金

普通貯金

別段貯金 |

決済用貯金(※1)

(無利息等の条件を満たす貯金) |

全額保護 |

|---|---|---|---|

| 決済用貯金以外の貯金 | 合算して元本1,000万円までとその利息等(※2)を保護。

元本1,000万円を超える部分とその利息等は、破綻した農業協同組合等の財産の状況に応じて支払われます。(一部カットされることがあります。) |

||

| 定期貯金、定期積金等 | |||

| 対

象

外

貯

金

等 |

外貨貯金、譲渡性貯金等 | 保護対象外 | |

| 破綻した農業協同組合等の財産の状況に応じて支払われます。

(一部カットされることがあります。) |

|||

- ※1「無利息、要求払い、決済サービスを提供できること」という3条件を満たすものです。

- ※2 定期積金の給付補てん金も利息と同様保護されます。

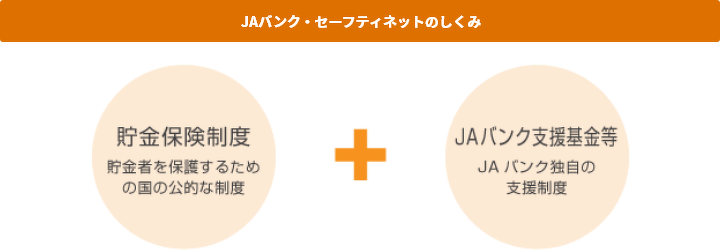

JAバンクは、より安心な金融機関としてお客さまの信頼を得るために、「貯金保険制度」、「JAバンク支援基金」による「JAバンクセーフティーネット」を構築しています。

| 貯金保険制度 | 「貯金保険制度」は、貯金者保護のための国の公的制度であり、JA・信連・農林中金などが加入しています。 この制度は政府・日銀・農林中金・信連などの出資により設立された貯金保険機構によって運営されており、JAなどから収納された保険料を原資に、万一JAが経営破綻して貯金の払い戻しができなくなった場合などに貯金を一定の範囲で保護します。 貯金保険制度の貯金者保護の仕組みは、「預金保険制度」(銀行・信金・信組・労金などが加入)と基本的に同じです。 |

|---|---|

| JAバンク支援基金等 | JAバンクの健全性維持を支援するため、JAバンク独自の取り組みを行っています。全国のJAバンクの拠出により設置された「JAバンク支援基金」などを活用し、個々のJAによる経営健全性維持のための取り組みに必要なサポート(資本注入など)を行います。

また、万一緊急の事態に陥ったJAへの貸付や経営困難となったJAへの資金援助なども国の制度である貯金保険制度と連携して行います。 |

「貯金保険制度」について

貯金者保護のための国の公的な制度であり、JA・信連・農林中金などが加入しています。この制度は政府・日銀・農林中金・信連などの出資により設立された貯金保険機構によって運営されており、JAなどから収納された保険料を原資に、万一JAが経営破たんして貯金の払い戻しができなくなった場合などに貯金を一定の範囲で保護します。「貯金保険制度」における貯金者保護の仕組みは、「預金保険制度」(銀行・信金・信組・労金などが加入)と基本的に同じです。

「JAバンク支援募金」とは?

全国のJAバンクの拠出により「JAバンク支援基金」を設置し、万一緊急の事態に陥ったJAへの貸付や経営が困難となったJAへの資金援助などを行う仕組みです。 ただし、そのような万一の事態に至ることのないよう、JAバンク全体で早期・適切に経営健全性の向上に取組む仕組みと、その取組みに必要な支援(資金注入など)を行う仕組みが加わりました。

「JAバンク法」とは?

「JAバンクシステム」が確実に機能し、JAバンク全体としての信頼性向上のために法制度面での裏付けとして整備された法律です(正式名称「農林中央金庫及び特定農水産業協同組合等による信用事業の再編及び強化に関する法律」)。この法律で、農林中金は、基本方針(自主ルール)を定め、関係団体と連帯しJAバンク会員に対し必要な指導を行うこととされています。

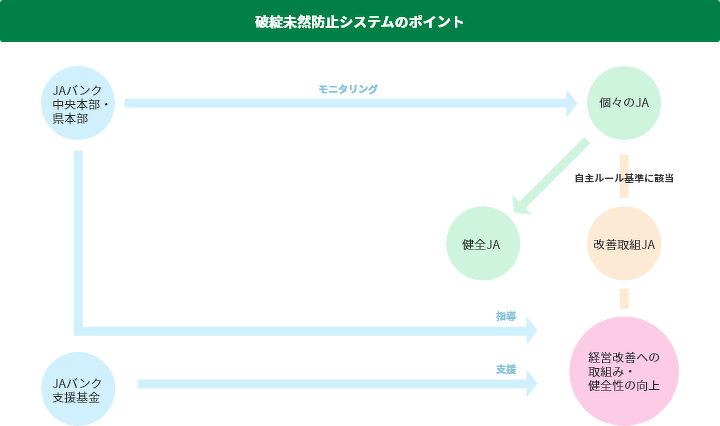

「破綻未然防止システム」とは?

経営健全性の確保の基本である問題点の早期発見・早期改善のため、行政の基準よりもさらに厳しいJAバンク独自の自主ルール基準(自己資本比率、業務体制など)を設定し、JAバンク全体で個々のJAの経営状況をチェックし、適切な改善を早期に行います。

ポイント1.経営状況のチェック(モニタリング)

個々のJAの財務状況、業務体制などについてチェック(モニタリング)を行い、問題点の早期発見に取り組んでいます。モニタリングは、農林中金に設置された「JAバンク中央本部」と信連に設置された「JAバンク県本部」が行います。

ポイント2.経営改善への取組み

モニタリングの結果「自主ルール基準」に該当するJAは、この状況に応じた一定の資金運用制限を行いつつ、経営改善への取組みを行います。JAバンク中央本部・県本部は、関係団体と連携しその取組みを強力にサポートします。

ポイント3.経営改善への取組み

「自主ルール基準」に基づき経営改善への取組みや事業運営形態の見直し(事業譲渡、合併など)を行うJAには、「JAバンク支援基金(JAバンク支援協会)」が必要なサポート(資本注入など)を行います。